_Futurization

Autoren: Johnettan Tokdemir, Versicherungsexperte & Ertan Sener, Versicherungsexperte

Jedes Unternehmen will unter allen Umständen die Kündigung und Abwanderung von Bestandskunden vermeiden – das betrifft natürlich auch die Versicherungswirtschaft. Das Problem: Basierend auf Kauferfahrungen bei Amazon & Co. erwarten Versicherungsnehmer:innen individuelle, auf sie zugeschnittene Services sowie eine konsistente Kundenkommunikation über alle Kanäle hinweg. Investieren Versicherer in Zukunft nicht aktiv in die Gestaltung ihrer Customer Journey, droht der Verlust erheblicher Teile ihrer Bestände. Die Lösung: Mit datengetriebenem Churn Management können Versicherer ihre Kundenansprache kanalübergreifend optimieren und langfristige Beziehungen zu ihren Kunden aufbauen. Werfen wir einen Blick darauf, wie sich Versicherer im Churn Management positionieren und welche Ansatzpunkte sowie Szenarien es zur Vermeidung von Kündigungen entlang der Customer Journey gibt.

Mit Churn Management das Customer Relationship Management zukunftsfähig machen

Kurze Kündigungsfristen, steigender Wettbewerb, vergleichbare Produkte: die Abwanderungsgefahr bei Bestandskunden steigt stetig. Umso wichtiger ist es für die ökonomische Zukunftssicherheit von Versicherern, diese Gefahr mithilfe eines nachhaltigen Churn Managements zu mindern und dieses langfristig in eine Omnichannel-Strategie zu integrieren. Churn Management unterstützt dabei, abwanderungswillige Kunden zu identifizieren und rechtzeitig gezielte Gegenmaßnahmen zu ergreifen, um eine Kündigung zu vermeiden. Das Ziel besteht darin, die Kundenbedarfe durch eine hohe Kundenzentrierung und Automatisierung zu erkennen, frühzeitig darauf zu reagieren, um so eine hohe Kundenzufriedenheit zu erreichen und Bestandskunden langfristig zu binden. Vor allem unter Berücksichtigung erheblicher Akquisitionskosten für die Neukundengewinnung und des derzeit erschwerten Marktklimas der Neu-Akquisen, ist Churn Management entlang der gesamten Customer Journey unerlässlich für die Kundeninteraktion der Zukunft.

Kunden, die bereits überlegen zu kündigen, tun dies mit einer Wahrscheinlichkeit von 96 %.

Quelle: WAVESTONE Umfrage

Wie hoch die Wahrscheinlichkeit ist, dass ein:eine Kunde:Kundin abwandert, wird über einen individuellen Churn Score angegeben, welcher aus gesammelten Daten aus sämtlichen Interaktionen entlang der Kundenreise ermittelt wird. Grundsätzlich lässt sich eine Kündigung oder Abwanderung auf folgende Gründe zurückführen:

Der Preis macht die Musik

Je nach Produkt und Vertragslaufzeit und auch im Hinblick auf die stetig wachsenden ökonomischen Herausforderungen werden Versicherungsnehmer:innen auf günstigere Alternativen innerhalb des Angebots eines Versicherers zurückgreifen (Down-Selling) oder kündigen. Insbesondere preissensible Versicherungsnehmer:innen in fluktuationsintensiven Sparten gehen verstärkt diesen Weg.

It’s a Match?

Vielleicht hat es aber auch zwischen Versicherungsnehmer:in und Versicherer einfach nicht „gematched". Sowohl das Produkt als auch die Identifikation der jeweiligen Kundengruppe mit der Marke spielt hier eine große Rolle. Durch die wachsende Relevanz von Nachhaltigkeitskriterien rückt das „Matching" mit der Marke verstärkt in den Fokus bestimmter Zielgruppen.

It's all about Customer Experience

Das Kundenerlebnis beginnt mit dem ersten Eindruck des:der potenziellen Kunden:Kundin, verfestigt sich mit jeder weiteren Interaktion entlang der Customer Journey. Aus diesem Umstand ergibt sich die Chance und die Notwendigkeit, den Kunden jederzeit die am besten passende Customer Experience zu bieten. Oftmals kann eine minimale Personalisierung oder Raum für Verständnis über den weiteren Verlauf der Kundenbeziehung entscheiden.

Mit Churn Prävention Kundenabwanderung strategisch steuern

Durch gezielte Maßnahmen können Versicherer den Churn Score ihrer Versicherungsnehmer:innen über folgende Kategorien beeinflussen:

Anreize: Mithilfe von Rabatten oder anderen Formen monetärer Incentivierungen können vor allem preisbezogene Kunden (Price Seeker) gehalten werden. In Kombination mit der Customer Lifetime Value sind Versicherer in der Lage, durch kurzfristige Anreize eine langfristige Conversion und Bestandssicherung zu erzielen.

Kompensation: Tatsächliche Kundenzentrierung wird durch kontinuierliche Integration von Kundenfeedback im Rahmen einer offenen Fehlerkultur erreicht. Sollte es im Verlauf der Customer Journey zu negativen Erfahrungen auf Seiten des:der Kunden:Kundin gekommen sein, kann eine positive Signalwirkung in Form von monetärer als auch non-monetärer Kompensation eine mögliche Abwanderung verhindern. Dadurch agiert der:die Kunde:in als zentrale Qualitätssicherung für den Versicherer und ermöglicht eine stetige Verbesserung der Experience durch direktes Feedback entlang einer jeden individuellen Customer Journey.

Kommunikation: Zur Erhöhung der Transparenz aufgrund der Immaterialität ist eine offene und barrierefreie Kommunikation unabdinglich. Entlang der Kundenreise bieten sich einem Versicherer diverse Möglichkeiten zum Informationsaustausch. Die persönliche Kommunikation mit den Kunden ermöglicht dabei unverfälschte Erkenntnisse zur Erhebung respektive für das direkte Management des Churn Score. Ein möglicher Ansatz ist, Versicherungsnehmern:Versicherungsnehmerinnen in einem Geschäftsvorfall (zum Beispiel in der Schadenmeldung) zu erklären, welche Informationen aus welchem Grund abgefragt werden oder noch nicht im Prozess vorhanden sind. Somit kann ein Versicherer bereits mit einer transparenten Kommunikation über Prozessschwächen die Akzeptanz in einer Customer Journey erhöhen.

Abwanderungsbarrieren: Durch gezielte Förderung von Cross-Selling-, Up-Selling- sowie weiterer Maßnahmen zur Kundenbindung und einer somit höheren Vertragsdichte je Versicherungsnehmer:in steigt die Loyalität von Bestandskunden. Dies kann den Churn Score beeinflussen und die Kündigungs- und Abwanderungswahrscheinlichkeit senken.

Um mögliche Abwanderungsgründe wie Preis, Match und Customer Experience aktiv zu managen, spielen Daten eine essenzielle Rolle und liefern wichtige Messgrößen wie die Customer Lifetime Value oder den Churn Score.

„Aktuell fokussieren sich die meisten Versicherer auf die Vorhersage von Kündigungen. Viel wichtiger ist es aber zu wissen, wie eine Kündigung aktiv vermieden werden kann."

Johnettan Tokdemir, Senior Manager und Versicherungsexperte bei WAVESTONE

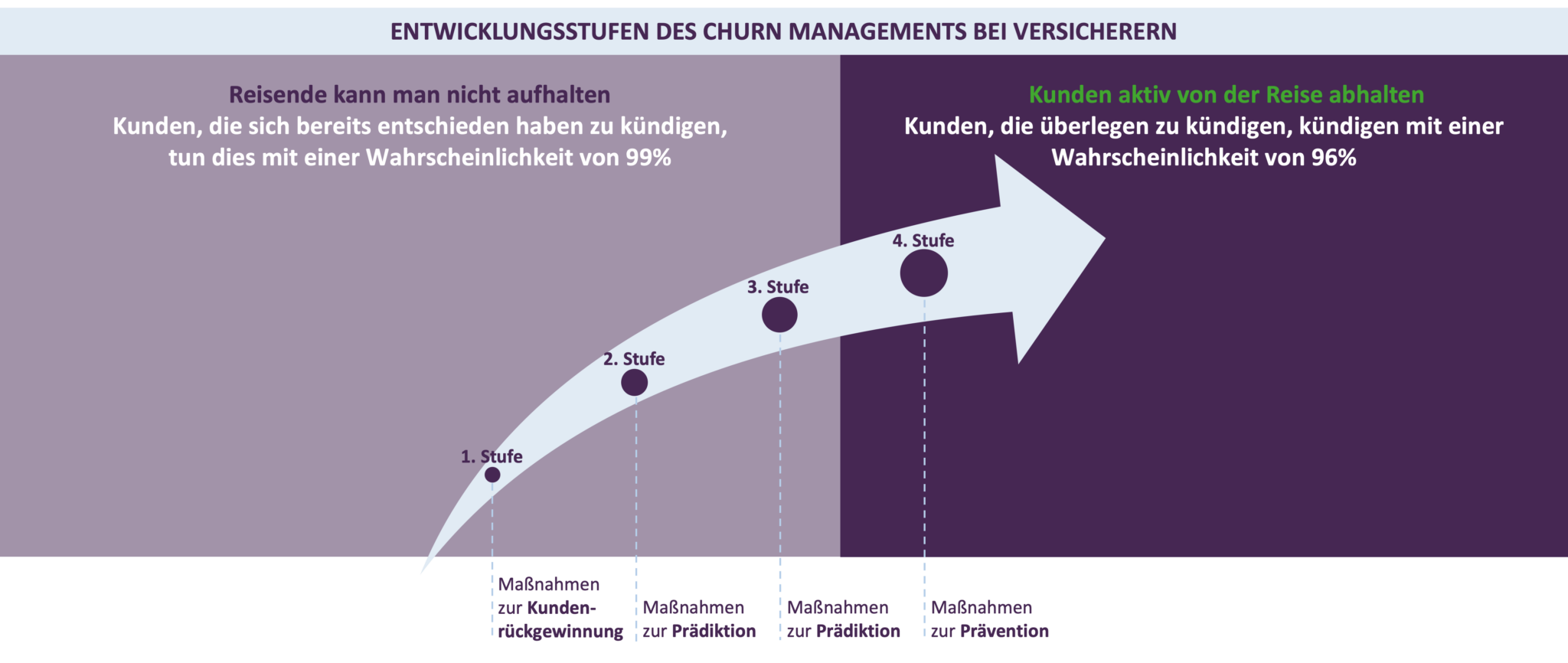

Vier Entwicklungsstufen sind bei Versicherern hinsichtlich Churn Management zu erkennen

Churn-Management

Die Verfügbarkeit, Aufbereitung und Verwendung kundenspezifischer Daten bildet das Rückgrat eines digitalen Churn Managements. Grundsätzlich lassen sich Unternehmen hinsichtlich ihres Entwicklungsstandes in vier Kategorien einteilen. Das Gros der Versicherer setzt noch auf Kundenrückgewinnung und Prädiktion (Stufe 1 bis 3). Ein Blick über den Tellerrand zeigt, dass eine langfristige Kundenbindung vor allem durch vorausschauendes und auf die Kunden maßgeschneidertes Verhalten seitens der Versicherer geschaffen wird. Darauf zielt die vierte Entwicklungsstufe ab.

1. Stufe: Maßnahmen zur Kundenrückgewinnung

Hierbei handelt es sich um die klassische Kundenrückgewinnung und somit die Reaktion des Versicherers auf eine bereits eingereichte Kündigung. Solche Maßnahmen beinhalten zum größten Teil analoge Bausteine wie zum Beispiel eine aktive Kundenansprache durch den:die betreuende:n Vermittler:in zur Klärung der Kündigungsursache und resultieren in einer sehr niedrigen Erfolgsrate. Fehlende strukturierte Daten erschweren einen hyper-personalisierten Prozess zur bedarfsgerechten Reaktion auf eine Kündigung und senken die ohnehin geringen Erfolgschancen in der Kundenrückgewinnung.

2. Stufe: Maßnahmen zur Prädiktion

Die im Unternehmen vorhandene Datenlage ermöglicht es dem Versicherer, erste Vorhersagen zu treffen. Die Kunden werden segmentiert und für jedes Segment liegt ein entsprechender Maßnahmenkatalog bereit – die Prädiktion fokussiert sich auf Cross-, Up- und Down-Selling-Potenziale und nicht auf Kündigung. Der Vertrieb verfügt jederzeit und ganzheitlich über alle relevanten Informationen und gewährleistet den Kunden ihren persönlich bevorzugten Kanal als Kommunikationsmittel.

3. Stufe: Maßnahmen zur Prädiktion

In diesem Entwicklungsstand existiert eine auf das Kundenökosystem ausgeweitete Datengrundlage (inklusive Informationen zu Drittanbietern). Die Kunden sind somit für das gesamte Unternehmen transparent und vorhandene Informationen können vom Versicherer genutzt werden, um mit gezielten Maßnahmen bei der Churn Retention als auch Churn Prävention einzugreifen. Da jeder Touchpoint der Kunden mit einem Churn Score versehen ist, können Schwachstellen entlang der Customer Journey schnell identifiziert und Kündigungen verlässlich vorausgesagt werden.

4. Stufe: Maßnahmen zur Prävention

In einer holistisch integrierten Infrastruktur werden alle Touchpoints der Kunden mit dem Versicherer nachverfolgt und ausgewertet. Hierbei reichert der Versicherer die im CRM zugrunde liegenden Kundendaten mit den zum:zur Kunden:Kundin global verfügbaren Informationen an (z. B. via Google Analytics). Mittels künstlicher Intelligenz werden aus den verfügbaren Informationen Kündigungswahrscheinlichkeiten errechnet und im Abgleich damit automatisch individuelle Retention-Maßnahmen (z. B. Rabatte, Service-Zusatzleistungen etc.) angestoßen, sodass systematisch und datenunterstützt auf die Kundenbedürfnisse eingegangen wird. Durch diese Maßnahmen und eine positive Customer Journey werden die Kunden langfristig an den Versicherer gebunden – noch bevor sie den Wunsch verspüren, ihre Kundenreise bei einem Wettbewerber fortzusetzen.

Können „Reisende" aufgehalten werden?

Vereinzelte Initiativen in der Versicherungswirtschaft deuten darauf hin, dass der Bedarf nach intelligentem Churn Management im Bestandskundengeschäft erkannt wurde. Um wettbewerbsfähig bleiben zu können, müssen bestehenden Churn Modelle zukünftig um individuelle Maßnahmen je Kundencluster und Abwanderungsgrund erweitert und die Kundeninteraktionen entlang der Customer Journey bewerten werden. Die Herausforderung dabei ist es, Churn-Retention- als auch Churn-Prevention-Maßnahmen entlang einer Omnichannel-Strategie zu platzieren und weiter auszubauen.

Sicher ist: Überlegt ein:eine Versicherungsnehmer:in bereits zu kündigen, kann er:sie mit einer Wahrscheinlichkeit von unter fünf Prozent umgestimmt werden. Hat der:die Kunde:Kundin die sinnbildliche Reise und somit den Kündigungsprozess angetreten, so bleibt dem Versicherungsunternehmen nur noch eines – ein letzter guter Eindruck in Form einer positiven Customer Experience. Um die Frage zu beantworten: „Reisende“ können nicht aufgehalten werden – daher müssen Versicherer mit ihrer zukünftigen Omnichannel-Strategie den Wechsel von Prädiktion zu Prävention erfolgreich durchführen, um durch Bestandskunden aktiv auf rückläufiges Neugeschäft reagieren zu können.

Johnettan Tokdemir

Versicherungsexperte

Johnettan Tokdemir verantwortet das Themenfeld Service Excellence bei WAVESTONE. Mit mehr als zwölf Jahren Expertise in der Versicherungs- und Finanzdienstleistungswirtschaft konnte er fundiertes Wissen im Bereich Kundenzentrierung und Automatisierung aufbauen. Mit seinem Team setzt John Tokdemir erfolgreich Innovationen rund um Omnichannel-Strategien um.

Ertan Sener

Versicherungsexperte

Ertan Sener ist Senior Consultant bei WAVESTONE und berät seit fast 9 Jahren in den Branchen Public Services, Utilities und Insurance. Sein Fokus liegt vor allem auf den Themen Customer Centricity und Customer Service Excellence. Im Zuge dessen verantwortet Ertan Sener die daten- und kundenzentrierte Entwicklung von digitalen Services.

Gemeinsam mit Ihnen denken wir die Zukunft der Versicherungsbranche neu. Kontaktieren Sie uns für einen ersten Austausch.