Risikomanagement Blog-Archiv

Risikomanagement Blog-Archiv

Dezember 2023

Der Deutsche Rechnungslegungs Standards Committee e.V. (DRSC) hat im Sommer 2023 eine Kurzumfrage unter den DAX 40-Unternehmen zur Implementierung der European Sustainability Reporting Standards (ESRS) durchgeführt.

Nachdem die Europäische Investitionsbank im Jahr 2007 die erste grüne Anleihe emittiert hat, haben Green Bonds in den vergangenen Jahren ein rasantes Wachstum erfahren.

Am 20. und 21. November fand die Herbsttagung der Deutschen Aktuarsvereinigung (DAV) in Hannover statt.

Das erwarten Kunden beim Thema ESG entlang der Customer Journey

Was haben Inflation, eine Pandemie und die Einführung eines neuen Schadensystems gemeinsam?

Der Acht-Punkte-Plan für KI. Oder: Warum es wichtig ist, über Regulatorik für KI zu diskutieren.

November 2023

Am 26. Juni 2023 veröffentlichte das ISSB die Standards IFRS S1 und IFRS S2 zu den Offenlegungspflichten für Finanzinformationen im Zusammenhang mit Nachhaltigkeit.

Aber nicht nur der Status quo birgt Risiken. Auch das eigentliche Vorhaben zur Bestandsmigration bringt Herausforderungen mit sich, die es zu managen gilt.

Die Empfehlungen der EIOPA sollen sicherstellen, dass die EbAV II-Richtlinie künftigen Herausforderungen standhält und gleichzeitig die bewährten Methoden und Verfahren beibehält.

Mit dem Ziel einer einheitlichen europäischen Regelung wird derzeit in Europa die sogenannte Green Claims Directive erarbeitet.

Hierdurch sollen Verbraucher:innen vor irreführenden Informationen geschützt und fundierte Kaufentscheidungen erleichtert werden.

Ein IKS umfasst dabei die angemessene Ausgestaltung der Prozesse inkl. der Identifikation der mit dem Prozess verbundenen Risiken sowie die Definition geeigneter Kontrollen.

Diese beinhalten nun auch die Neuerungen, die sich aus der Überarbeitung der technischen Standards durch die Europäische Kommission im Mai dieses Jahres ergeben haben.

Oktober 2023

Der Netto-Null-Plan der Allianz: konkret hat sich die Allianz zum Ziel gesetzt, die Treibhausgasemissionen in der Schaden- und Unfallversicherung bis zum Jahr 2050 auf netto null zu reduzieren.

Basierend auf den 10 universellen Prinzipien und den 17 Sustainable Development Goals, strebt diese globale Vision eine inklusivere und nachhaltigere Wirtschaft an.

Der Netto-Null-Plan der Allianz: konkret hat sich die Allianz zum Ziel gesetzt, die Treibhausgasemissionen in der Schaden- und Unfallversicherung bis zum Jahr 2050 auf netto null zu reduzieren.

Laut Umweltbundesamt ist der Anteil der verkehrsbedingten Emissionen in Deutschland seit 1990, trotz effizienterer Fahrzeuge, von 13 % auf knapp 20 % der Gesamtemissionen gestiegen.

September 2023

Künstliche Intelligenz (KI) wird derzeit zunehmend auf ein Anwendungsgebiet reduziert: Generative KI. Damit sind Anwendungen wie ChatGPT von OpenAI, oder Bard von Google gemeint, mit denen Texte, Bilder oder Musik erstellt werden können.

Rückversicherungsverträge mit Finanzierungskomponente sind ein beliebtes Mittel zur effektiven Glättung des wirtschaftlichen Ergebnisses. Kurzfristig können Verluste vermieden werden, indem zukünftig erwartete Erträge über die Rückversicherung vorzeitig ausgezahlt werden. Dies wird auch von vielen Lebensversicherern praktiziert.

Mit der fortschreitenden Integration von Technologie und digitalen Lösungen in nahezu allen Bereichen der Finanzindustrie sind neue Herausforderungen und Risiken entstanden.

Der kürzlich veröffentlichte ESG-Report 2023 „Assekuranz macht Fortschritte“ von Franke und Bornberg beleuchtet die Entwicklungen im Bereich Nachhaltigkeit in der Versicherungsbranche.

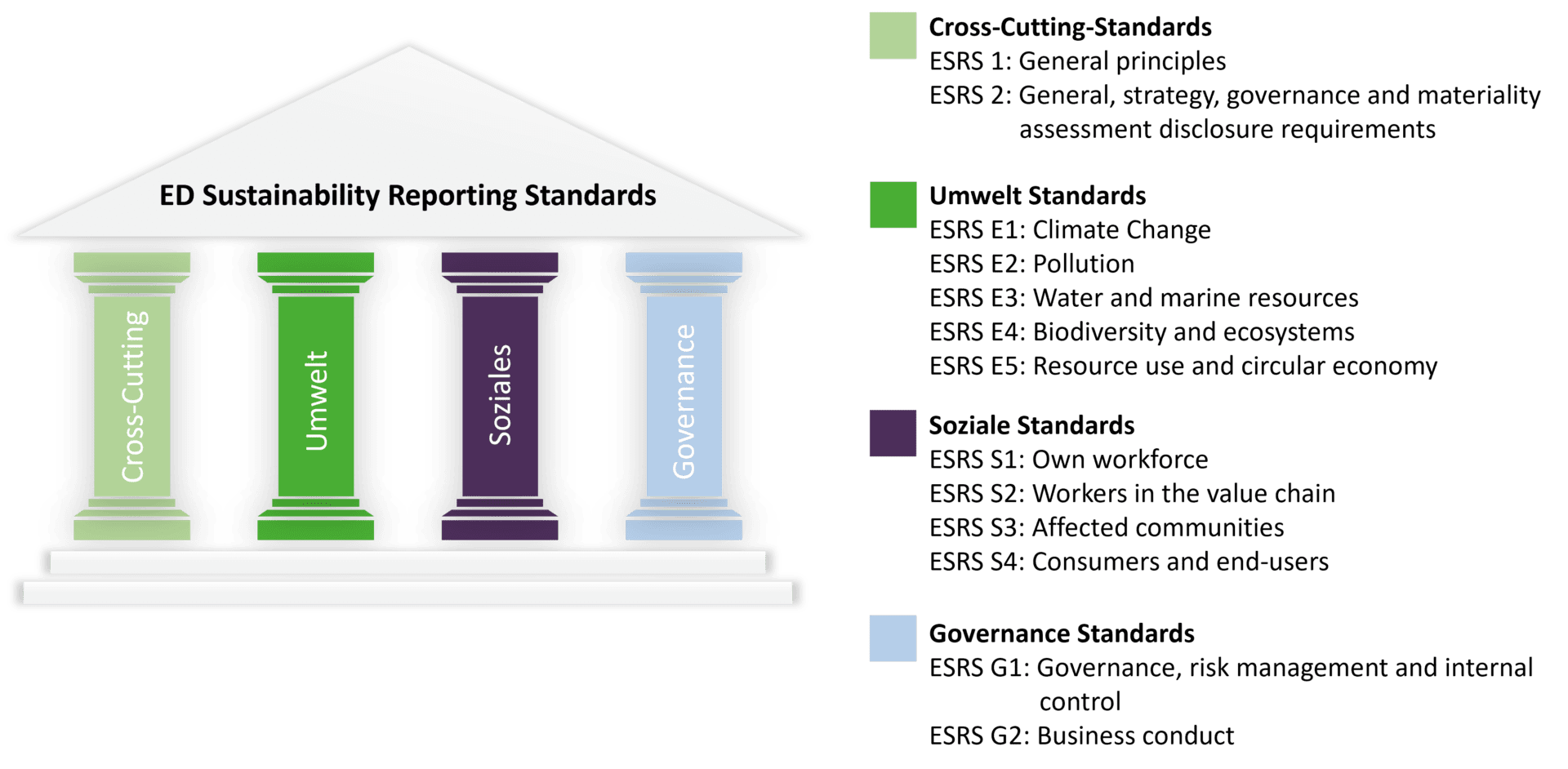

Im Wesentlichen definieren die ESRS die Inhalte der Nachhaltigkeitsberichterstattung gemäß den Anforderungen der Corporate Sustainability Reporting Directive (CSRD). Kern der zu berichtenden Inhalte ist das Prinzip der doppelten Wesentlichkeit.

August 2023

Der Einsatz von Künstlicher Intelligenz (KI) eröffnet sowohl Chancen als auch Risiken, die es zu adressieren gilt.

Die BaFin hat am 17. Juli auf ihrer Homepage eine Einschätzung zu den erhaltenen und ausgewerteten Eigenen Risikobeurteilungen (ERB) von Pensionskassen und Pensionsfonds veröffentlicht.

Die BaFin definiert fünf Handlungsfelder für ihre zukünftigen Aufsichtstätigkeiten im Nachhaltigkeitskontext.

Die BaFin hat am 11. Juli auf ihrer Internetseite bekanntgegeben, dass sie die den Bereich zu Fragen und Antworten im Zusammenhang mit der EU-Offenlegungsverordnung erweitert hat.

Am 29. Juni 2023 hat die BaFin die 7. Novelle der MaRisk veröffentlicht. Die neue Fassung der MaRisk ist unmittelbar in Kraft getreten.

Die Corporate Sustainability Due Diligence Directive (CSDDD) – auch bekannt als das EU-Lieferkettengesetz – nimmt weiter Gestalt an.

Juni 2023

Die BaFin hat sich im kürzlich veröffentlichten Merkblatt zu wohlverhaltensaufsichtlichen Aspekten bei kapitalbildenden Lebensversicherungsprodukten dem Kundennutzen gewidmet.

Die Kumulgefahr wird durch die Abhängigkeit von Schadenverteilungen eines kumulgefährdeten Bestandes beschrieben. Sie kann zu hohen Schadensummen führen und im Extremfall die Existenz eines Versicherungsunternehmens gefährden.

Vom 26. bis 28. April 2023 fand in Dresden die Jahrestagung der DAV und der DGVFM statt. Das Ereignis zog zahlreiche Aktuar:innen, Versicherungsexpert:innen und Fachleute aus der Finanzbranche aus ganz Deutschland an.

EU-weit gilt seit 10. März 2021 die SFDR für Finanz- und Versicherungsprodukte. Die BaFin plant einen „Zuordnungsansatz“ für klassische Lebensversicherungen, um sie als „grün“ (Artikel 8/9) einzustufen.

Mai 2023

Die BaFin hat sich im kürzlich veröffentlichten Merkblatt zu wohlverhaltensaufsichtlichen Aspekten bei kapitalbildenden Lebensversicherungsprodukten dem Kundennutzen gewidmet.

Die Kumulgefahr wird durch die Abhängigkeit von Schadenverteilungen eines kumulgefährdeten Bestandes beschrieben. Sie kann zu hohen Schadensummen führen und im Extremfall die Existenz eines Versicherungsunternehmens gefährden.

Vom 26. bis 28. April 2023 fand in Dresden die Jahrestagung der DAV und der DGVFM statt. Das Ereignis zog zahlreiche Aktuar:innen, Versicherungsexpert:innen und Fachleute aus der Finanzbranche aus ganz Deutschland an.

EU-weit gilt seit 10. März 2021 die SFDR für Finanz- und Versicherungsprodukte. Die BaFin plant einen „Zuordnungsansatz“ für klassische Lebensversicherungen, um sie als „grün“ (Artikel 8/9) einzustufen.

Dezember 2022

November 2022

Oktober 2022

September 2022

August 2022

Juli 2022

Juni 2022

Diese Aktualisierungen eröffnen sowohl auf Seite der Investoren als auch auf der der Berichterstattenden neue Chancen in Due-Diligence-Prozessen. Einerseits befähigen die zusätzlichen Risikobewertungen Investoren dazu, ein besseres Verständnis von den zukünftigen Chancen und Risiken von Anlagezielen zu erlangen. Andererseits bietet die kommende Regulatorik Unternehmen die Chance, sich als nachhaltigeres Investment oder Kooperationspartner darstellen zu können. Das bedeutet aber auch, dass es auf beiden Seiten neue Elemente in den Due-Diligence-Prozessen geben muss, die neue Inhalte effizient und korrekt darstellen sowie analysieren können. Auf Investorenseite gilt es beispielsweise neue Key Performance Indicators (KPIs) zu definieren und zu analysieren, sie in der eigenen Portfolioanalyse zu gewichten und die Investments dementsprechend anzupassen. Es braucht somit zur effizienten Berichterstattung neue interne Analyse-, Berichts-, und Kommunikationsprozesse. Zum einen, um als Unternehmen die künftig geltende Regulatorik zu befolgen, zum anderen um es Interessenten deutlich leichter zu machen, sich entsprechend darzustellen.

Wie berichtet Ihr Unternehmen ESG-Thematiken? Können sich Dritte ein klares Bild darüber machen, wie es tatsächlich um die internen ESG-KPIs steht? Würde eine zukünftige risikofokussierte Berichterstattung Ihrem Unternehmen nutzen oder schaden? Was heißt das für Sie?

Lesen Sie hier mehr über ESG als Strategie und kommen Sie bei Fragen oder Anregungen gerne auch direkt auf uns zu.

Die ED ESRS verfolgen somit den ESG-Ansatz. ESG ist die Abkürzung für Environment, Social und Governance und ist ein ganzheitlicher Ansatz, der den Begriff der Nachhaltigkeit enger definiert. In der globalen Wirtschaft wird daher oftmals ESG stellvertretend zur Nachhaltigkeit verwendet. Die öffentliche Konsultationsphase dauert noch bis zum 8. August dieses Jahres an. Eine Teilnahme ist auf der Internetpräsenz der EFRAG möglich. Die Einreichung des Entwurfpakets ist im November 2022 geplant.

Die SEC veröffentlicht Anpassungen der bestehenden Anforderungen, welche sowohl in- als auch ausländische, zur Offenlegung verpflichtete Unternehmen (Aktiengesellschaften) betrifft. Ferner fordern diese die Veröffentlichung von klimabezogenen Informationen in Registrierungserklärungen und regelmäßigen Berichterstattungen. Die vorgeschlagenen Transparenzverpflichtungen orientieren sich an allgemein anerkannten Offenlegungsrahmenwerken, wie z. B. den Anforderungen der Task Force on Climate-Related Financial Disclosures (TCFD) und dem Greenhouse Gas Protocol.

Folgende Informationen sind von den betroffenen Unternehmen in ihren Registrierungserklärungen und Jahresberichten nach dem Exchange Act in einem separaten Abschnitt zu veröffentlichen sowie im Konzernabschluss aufzuführen:

- Klimabezogene Risiken und ihre tatsächlichen sowie wahrscheinlichen wesentlichen Auswirkungen auf das Geschäft und die Unternehmensstrategie

- Informationen zum Umgang mit klimabezogenen Risiken und relevanter Risikomanagementprozesse sowie Maßnahmen im Rahmen der Steuerung ebendieser

- Verursachte Treibhausgasemissionen der Scopes 1, 2 und 3 , welche abhängig von der Unternehmensgröße durch ein externes Gutachten belegt werden müssen

- Ausgewählte klimabezogene, finanzielle Kennzahlen und zugehörige Angaben im Jahresabschlussbericht

- Informationen zu klimabezogenen Zielen und, wenn vorhanden, Pläne zur Umsetzung. Bei vorhandenen Übergangsplänen: Informationen zu Kennzahlen, Zielen sowie Maßnahmen und Methoden zur Risikoidentifikation

- Bepreist ein Unternehmen CO2-Emissionen sind zudem Informationen zur Bepreisung und der Festsetzung des Preises zu veröffentlichen

Sollte der Änderungsvorschlag wie vorgesehen im Dezember 2022 in Kraft treten, ist ein Übergangszeitraum abhängig vom Steuerstatus der Unternehmen vorgesehen. Die Informationen zu Scope 1 und 2 der THG-Emissionen sind bereits für die Geschäftsjahre 2023 und 2024 zu berichten, für die Veröffentlichungen der Informationen zu Scope 3 gelten andere Übergangsfristen, da die Datenerhebung und -analyse hier als sehr komplex eingeschätzt werden.

Wesentliche Ziele waren die Sensibilisierung für Klimarisiken in der Versicherungsbranche sowie die erhöhte Berücksichtigung des Klimawandels als potenzieller Risikotreiber in der ORSA-Berichterstattung.

Das Vortragsteam, bestehend aus Vertretern der nationalen Behörden sowie externen Rednern (u. a. National Bank of Belgium, Dutch Central Bank), stellte die wesentlichen Inhalte und die während der bisherigen Konsultationsphase eingegangenen Kommentare zum Konsultationspapier vor. Außerdem wurden die im Konsultationspapier mehrfach erwähnten Tools „NGFS climate impact explorer“ und „PACTA (2DII)“ vorgestellt.

Das Abschlusspapier soll im Juni 2022 veröffentlicht werden. Es ist geplant, dass alle eingegangenen Kommentare aus der Konsultationsphase sowie das erhaltene Feedback aus den Workshops darin berücksichtigt werden.

Mai 2022

Genau diese Eignungsprüfung hat EIOPA u. a. als Auftrag von der europäischen Kommission im Rahmen des Solvency II Reviews erhalten. Zwar gebe es zurzeit keine belastbaren Indizien, dass die Parameter zur pauschalen Berechnung des Naturkatastrophenrisikos zu niedrig bemessen sind und selbst die Schäden im Ahrtal im Juli 2021 waren mit der geltenden Kapitalunterlegung ausreichend gedeckt – doch wären regional konzentrierte Versicherer mit Abdeckung von Elementarschäden in dieser Cresta-Zone aufgrund mangelnder Diversifizierung des Überschwemmungsrisikos schnell an ihre Grenzen gekommen und hätten das Schadenausmaß mit dem faktorbasierten Solvency II-Ansatz stark unterschätzt . Während einerseits die statistisch nachgewiesenen Zunahmen von Umweltkatastrophen und Extremwetterereignissen im Solvency II-Standardmodell bisher nicht berücksichtigt sind, werden andererseits die aufsichtsrechtlichen Anforderungen immer stärker: Die Folgen des Klimawandels – abhängig von Geschäftsmodell und Risikoprofil – sollen im ORSA über konkrete Szenarien aufgezeigt sowie quantitativ bewertet werden. Zudem müssen sich Versicherer detailliert mit der für Sie veränderten Risikosituation beschäftigen.

Die folgenden zukünftigen Aspekte bleiben weiterhin zu klären und müssen regelmäßig auf Eignung und Angemessenheit seitens der Aufsicht, der Politik oder der Versicherer überprüft werden:

- Einführung einer Pflichtversicherung für Elementarschäden

- Kalibrierung der Solvency II-Standardformel im Modul Naturkatastrophen

- Anpassung der Wiederkehrperiode (200-Jahres-Ereignis)

- Anpassung der Granularität oder Korrelation der Cresta-Zonen

- Art und Menge der Rückversicherung und Risikodiversifikation bei regional tätigen Versicherern mit erhöhtem Kumulrisiko

- Zusammenschluss zu Schadenpools wie dem Anfang 2022 etablierten Naturkatastrophen-Schadenpool

Schon in der 2020 erschienenen Benchmarkstudie zum Risikomanagement durch das Unternehmen Deloitte zeigte sich, dass lediglich 24 % der Unternehmen ein fundiertes Simulationsverfahren zur Risikoaggregation nutzen. Welche Vorteile diese Art der Risikozusammenfassung bringen kann, lässt sich u. a. im kürzlich erschienenen Beitrag im Bavarian Journal of Applied Science zum Thema „Disruptive Veränderungen im Risikomanagement durch eine Risikobewertung mit Monte-Carlo-basierter Aggregation?“ erkennen.

In der Regulatorik der Versicherungsunternehmen (Solvency II) ist die Aggregation von Risiken bereits etabliert. Die hier im Standardmodell getroffene Annahme der Risikodiversifikation steht im Gegensatz zu der oben beschriebenen. Die Diversifikationseffekte erstrecken sich hierbei auf die räumliche Komponente sowie auf die Abhängigkeiten unter den einzelnen Risikoklassen.

Der Aufbau einer Risikoaggregation fußt auf der Ermittlung einer mathematischen-stochastischen Verteilung der einzelnen Risiken. In der einfachsten Form werden hier, z. B. für eine Normalverteilung, Erwartungswert und Standardabweichung geschätzt. Für die Ermittlung, ob es bei der Aggregation zu einer Konzentration oder Diversifikation kommt, kann die Monte-Carlo-Simulation verwendet werden. Hierbei werden z. B. 10.000 mögliche Szenarien zufallsbasiert simuliert. Dies geschieht einmal für die Risiken separat und dann über eine Korrelationsmatrix zusammengefasst. Komplexere Varianten, die sich bereits in der Finanzwirtschaft wiederfinden, umfassen dann die Simulation der Abhängigkeit über Copulas, die auch nicht-lineare Zusammenhänge abbilden können.

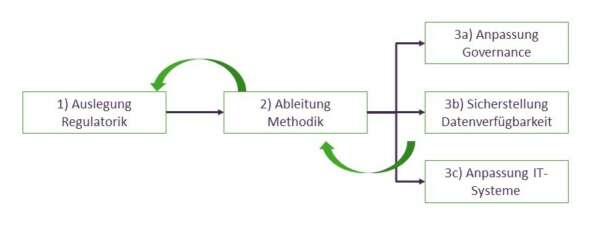

Um dieser ganzheitlichen Herausforderung gerecht zu werden, empfiehlt es sich, einen übergreifenden Projektansatz zu wählen, der Regulatorik, Methodik und Technik zusammenbringt und Synergien bei der Implementierung hebt. Zusätzlich sollte ein Projekt möglichst „agil“ sein, um auf geänderte Herausforderungen früh reagieren zu können. Übergreifend kann das Vorgehen auf drei wesentliche Schritte heruntergebrochen werden, wie nachfolgend aufgezeigt:

1 Auslegung der regulatorischen Anforderungen, auch über Austausch in Arbeitskreisen und mit dem Wirtschaftsprüfer

2) Ableitung einer unternehmensindividuellen Methodik zur Ermittlung der Taxonomiekonformität

3a) Anpassung/Erweiterung der Governance und der internen Kontrollsysteme, um Auditierbarkeit des neuen Reportings sicherzustellen

3b) Identifikation der benötigten Daten zur Ermittlung der regulatorisch geforderten Kennzahlen

3c) Anpassung der bestehenden / Schaffung neuer IT-Systeme zur Abbildung der Reportingstrecken

Freuen Sie sich auf unseren nächsten Newsletter, in dem wir detailliert auf die entstehenden Anforderungen eingehen werden und unser Vorgehensmodell zur erfolgreichen Implementierung des Nachhaltigkeitsreportings beschreiben.

Mithilfe der Solvenzquote lässt sich sehr schnell ein Eindruck von der Finanzstärke des Unternehmens ableiten. Sie zeigt auf einen Blick, wie robust das Versicherungsunternehmen in den von Solvency II definierten Stresssituationen aufgestellt ist und wie gut es in der Lage ist, die Garantiezusagen erfüllen zu können. Die Solvenzquote sollte allerdings nicht isoliert betrachtet werden, sondern immer im unternehmensindividuellen Kontext. Die Solvency II-Richtlinie sieht eine Solvenzquote von mindestens 100 Prozent vor. Ein Unternehmen mit einer Solvenzquote von 400 Prozent würde demnach über den vierfachen Wert an Eigenmitteln gegenüber der aufsichtsrechtlichen Vorgabe verfügen.

Das aktuelle vermeintlich hohe Solvenzniveau ist jedoch unter verschiedenen Blickwinkeln zu sehen. Zunächst lässt sich feststellen, dass die Werte zwischen den einzelnen Lebensversicherern stark gestreut sind. Die Spannweite erstreckt sich laut Assekurata von unter 200 Prozent bis hin zu über 1.000 Prozent (den Spitzenwert erreicht die SV Lebensversicherung mit 1.125 Prozent). Zudem stellt die Solvenzquote bei Lebensversicherern mit langfristigem und zinsgebundenen Geschäftsmodell stets eine Momentaufnahme dar, da sie stark von den Zinsbedingungen am Kapitalmarkt abhängt. Darüber hinaus wenden viele Lebensversicherer Long-Term-Guarantee-Maßnahmen wie die Volatilitätsanpassung sowie die Übergangsmaßnahmen (Erleichterungen zur Erreichung der Solvency II-Vorgaben) der EIOPA an. Besonders letztere, die ab dem Jahr 2032 wegfallen werden, erhöhen die Solvenzquoten deutlich. Betrachtet man die Solvenzquoten ohne Berücksichtigung der Übergangsmaßnahmen, so zeigt der Trend zwar auch in eine positive Richtung, allerdings fallen in diesem Fall immer noch einige Versicherer unter die Marke von 100 Prozent. Auch deshalb warnt die EIOPA vor der Abhängigkeit der Übergangsmaßnahmen und weist die Unternehmen darauf hin, dass frühzeitig Pläne durch die Unternehmen entwickelt werden müssen, um sich davon lösen zu können.

April 2022

März 2022

Februar 2022

EU-Taxonomie: Klassifikationssystem für ökologisch nachhaltige Wirtschaftsaktivitäten teilweise in Kraft

Seit dem 1. Januar 2022 ist die Taxonomie für die ersten beiden, klimabezogenen Umweltziele (Klimaschutz und Anpassung an die Folgen des Klimawandels) anzuwenden. Unternehmen, die unter die Taxonomie-VO fallen, müssen den Anteil der „ökologisch nachhaltigen“ Umsatzerlöse, Investitions- und Betriebsausgaben nach Art. 8 Abs. 2 Taxonomie-VO reporten. Für das Geschäftsjahr 2021 sind somit in der Berichtserstattung ab dem 1. Januar 2022 Angaben zu Aktivitäten zu machen, die wesentlich zu den ersten beiden Umweltzielen beitragen. Ab dem Geschäftsjahr 2022 (bzw. 1. Januar 2023) sind diese auch für die weiteren vier, umweltbezogenen EU-Umweltziele zu tätigen.

Offenlegungs-VO: Anwendung der RTS verschiebt sich erneut

Die EU-Kommission hat am 25. November 2021 angekündigt, dass sich der Anwendungszeitpunkt der 13 technischen Regulierungsstandards (RTS) zur Offenlegungs-VO nochmal, aktuell auf den 1. Januar 2023, verschieben wird. In dem Schreiben der EU-Kommission heißt es außerdem, dass die Referenzperiode für die Erklärung zur Berücksichtigung der Principle Adverse Impacts (PAIS) das Kalenderjahr 2022 ist. Der erste Bericht zu den PAIs auf Unternehmensebene wird dann im Juni 2023 fällig. Somit müssen Unternehmen weiterhin ab dem 1. Januar 2022 Informationen zu den PAIs aggregieren, um über diese, nächstes Jahr berichten zu können.

CSRD: Finalisierung der erweiterten Nachhaltigkeitsberichterstattung

Mit der geplanten Corporate Sustainability Reporting Directive (CSRD) will die EU-Kommission die nichtfinanzielle Berichterstattung deutlich aufwerten. Die Anforderungen an nichtfinanzielle Informationen zu möglichen Auswirkungen des unternehmerischen Handelns auf Umwelt und Gesellschaft werden verschärft und sind zukünftig Gegenstand einer obligatorischen Prüfung.

Große Unternehmen müssen die neuen Anforderungen bereits ab dem Geschäftsjahr 2023, d.h. in zu veröffentlichenden Lageberichten ab dem 1. Januar 2024, erfüllen. Für kapitalmarktorientierte kleine und mittlere Unternehmen ist eine entsprechende Veröffentlichung erst ab dem 1. Januar 2026 verpflichtend. Dies ist nicht mehr viel Zeit, da die endgültige Fassung der EU-Richtlinie erst im Juni 2022 verabschiedet wird und vielen Unternehmen noch nicht endgültig klar ist, welche Kompetenzen und Prozesse intern benötigt werden, um die neuen Anforderungen zu erfüllen.

MiFID II, IDD und Solvency II: Integration von Nachhaltigkeitsrisiken und -faktoren in Entscheidungs- und Beratungsprozesse

Am 2. August 2022 treten die nachhaltigkeitsbezogenen Änderungen von MiFID II in Kraft, welche die Einbeziehung von Nachhaltigkeitsfaktoren, -risiken und -präferenzen in bestimmte organisatorische Anforderungen und Prozesse verlangen. Etwas später, ab dem 22. November 2022 sind auch die Anforderungen hinsichtlich der Integration von Nachhaltigkeitsfaktoren in die Produkt-Governance umzusetzen.

Der 2. August 2022 ist auch für Versicherungsunternehmen ein wichtiger Termin. Ab diesen Tag sind die nachhaltigkeitsbezogenen Änderungen von Solvency II und IDD umzusetzen. Diese verlangen die Einbeziehung von Nachhaltigkeitsrisiken in die Governance von Versicherungs- und Rückversicherungsunternehmen (Solvency II). Versicherungsunternehmen und -vertriebe müssen zukünftig Nachhaltigkeitsfaktoren, -risiken und -präferenzen in der Produktaufsicht, Governance, Wohlverhaltensregeln und in der Anlageberatung für versicherungsbasierte Anlageprodukte (IBIP) berücksichtigen (IDD).

Die BaFin befragte Anfang 2021 Versicherungsunternehmen und Pensionsfonds zu ihrem Umgang mit Nachhaltigkeitsrisiken. Die Auswertung ergaben, dass die Branche bereits für Nachhaltigkeitsaspekte sensibilisiert ist und erste Schritte unternimmt, insgesamt jedoch noch am Anfang der Reise steht.

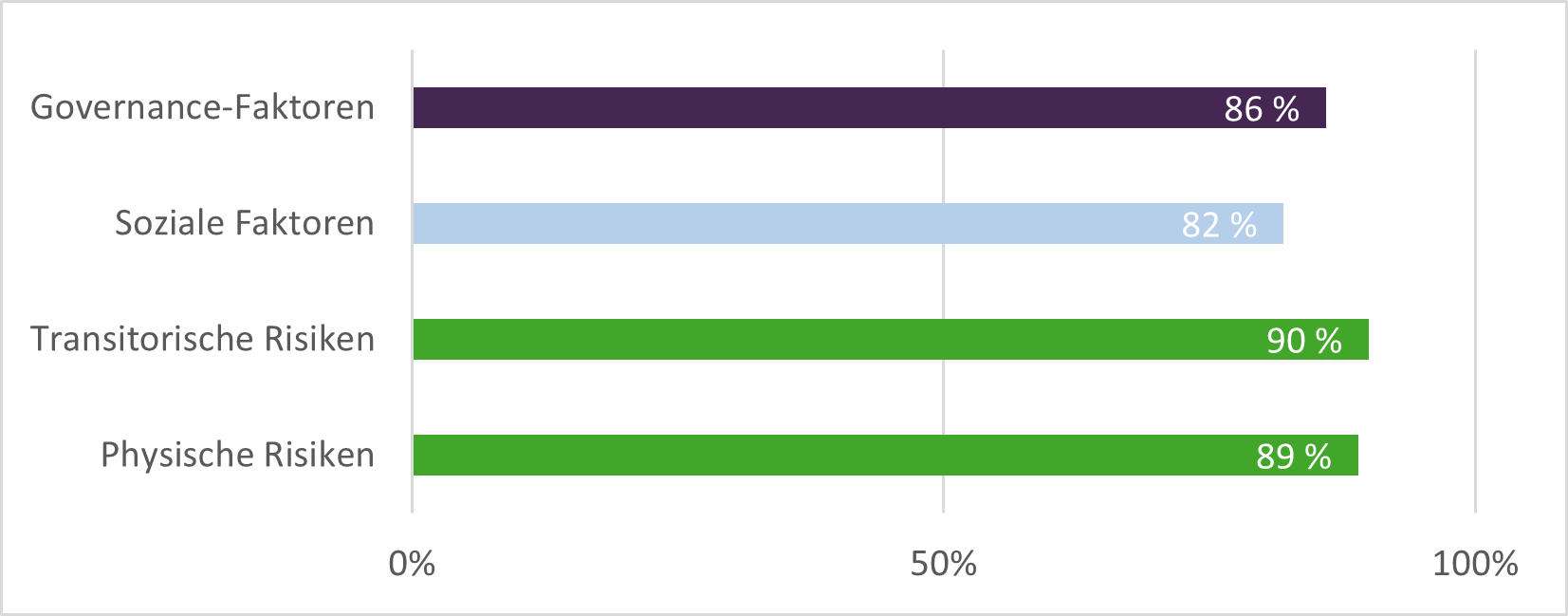

Die Unternehmen verfolgen größtenteils einen ganzheitlichen Ansatz und beschäftigen sich neben den ökologischen Faktoren auch mit sozialen Nachhaltigkeitsfaktoren und Governance-Aspekten. Versicherer und Pensionsfonds sind vor allem daran interessiert, Reputationsschäden vorzubeugen sowie Nachhaltigkeitsrisiken zu identifizieren und deren Entwicklung zu beobachten. Die Mehrheit der befragten Unternehmen strebt zudem eine aktive Steuerung der Nachhaltigkeitsrisiken an, um die aus dem nachhaltigen Wandel entstehenden Chancen aktiv nutzen zu können (Abb. 1).

Insgesamt sehen Versicherungsunternehmen und Pensionsfonds Nachhaltigkeitsrisiken als großen Einflussfaktor für sämtliche Risikokategorien. Jedoch stufen lediglich 51 % die Auswirkungen auf das Reputationsrisiko und 45 % auf das Marktrisiko als wesentlich ein. Im Aktivbereich ist vor allem das Anlagerisiko von ESG-Risiken betroffen. Im Passivbereich sind bislang hauptsächlich KFZ-Versicherungen sowie sonstige Sachversicherungen beeinflusst. In der Lebensversicherung werden neben den Einflüssen auf die Kapitalanlage bislang keine direkten Auswirkungen auf Produktseite gesehen.

Bei der strategischen Integration von Nachhaltigkeitsrisiken orientieren sich die Unternehmen überwiegend an politischen Nachhaltigkeitszielen, wie zum Beispiel dem Pariser Klimaschutzabkommen. Einige legen zudem Wert auf aktive Dialoge mit Stakeholdern wie etwa Investoren, um verantwortungsvolle Wirtschaftstätigkeiten zu fördern. Nur wenige rechnen mit der Einstellung von Geschäftsfeldern in Folge der Integration von Nachhaltigkeitsrisiken. Eine Überarbeitung und Anpassung der Geschäftsfelder sind jedoch für rund ein Drittel der befragten Unternehmen wahrscheinlich. Die Verantwortung für die Nachhaltigkeitsthematik liegt fast ausschließlich bei der Geschäftsleitung.

Hinsichtlich eines Risikomanagementzyklus hat die Mehrheit der befragten Versicherungsunternehmen und Pensionsfonds bereits einen entsprechenden Zyklus entwickelt, bei dem ESG-Risiken berücksichtigt werden. Die Einschätzung und Bewertung der Risiken beschränken sich hierbei bislang aufgrund mangelnder Datengrundlagen hauptsächlich auf qualitative Methoden.

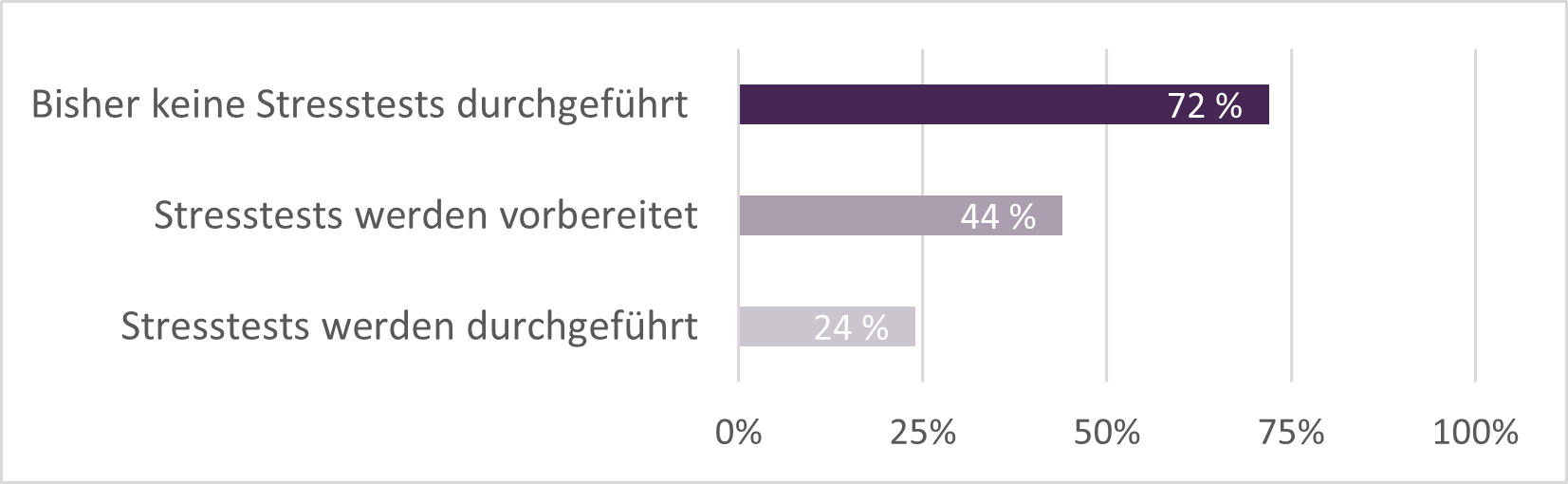

Die Studie der BaFin hebt hervor, dass aktuell nahezu drei Viertel der Unternehmen keine Szenarioanalysen oder Stresstests im Nachhaltigkeitskontext durchführen (Abb. 2). Dies ist vor allem dem Hintergrund geschuldet, dass die BaFin diese Stresstests, für Solvency II regulierte Versicherungsunternehmen, bereits in diesem Jahr im Rahmen des ORSA erwartet. Der Exekutivdirektor der Bafin Dr. Frank Grund betont, dass die Aufsicht Nachhaltigkeit weiterhin in den Fokus ihrer Arbeit stellen und insofern die Weiterentwicklung der Unternehmen erwartet und begleitet.

Den vollständigen Artikel im BaFin Journal finden Sie hier.

Obwohl der prinzipienbasierte Bilanzierungsstandard erst zu Beginn des neuen Jahres verpflichtend Anwendung finden muss und dieses Jahr noch nach dem seit 2005 geltenden Übergangsstandard IFRS4 bilanziert wird, sollten die neuen Prozesse und Daten bereits jetzt in den Startlöchern stehen. Um konsistente und aussagekräftige Vergleichszahlen für die Eröffnungsbilanz 2023 vorzuweisen, muss bereits die Eröffnungsbilanz 2022 nach den neuen Regeln aufgestellt werden – zwar ohne die Einhaltung kritischer Deadlines, dafür aber mit dem Anspruch an Korrektheit, Verlässlichkeit und Nachvollziehbarkeit der ausgewiesenen Zahlen.

Besonders bei der Interpretation des Standards, der Auslegung seiner Prinzipien sowie bei der Rechtfertigung für ausgeübte Wahlrechte gab es in den vergangenen Jahren vermehrt Diskussionen, die bei den ersten Bilanzprüfungen durch Wirtschaftsprüfungsgesellschaften wieder aufgerollt werden könnten. Ob und in welchem Maßstab die Bilanzausweise dann bemängelt werden und wie viel Kalibrierungsaufwand in den darauffolgenden Jahren notwendig ist, bleibt somit weiterhin offen. Sicher ist nur, dass mit dem 1. Januar 2023 das Thema IFRS17 nicht kommentarlos in den Regelbetrieb aufgenommen wird und sich auf einen Schlag erledigt hat.

Die EIOPA stellt dar, dass die betroffenen Unternehmen Klimarisiken in ihrer unternehmenseigenen Risiko- und Solvabilitätsbeurteilung berücksichtigen sollten, indem sie die Auswirkungen der Klimarisiken auf ihr Risikoprofil beschreiben und bewerten. Hierzu empfiehlt EIOPA, die Klimarisiken in physische und transitorische Risiken zu unterteilen und deren kurz-, mittel- und langfristige Auswirkungen zu beurteilen.

Darüber hinaus bietet das Konsultationspapier eine Orientierungshilfe zur Analyse von Klimaszenarien. Der zu betrachtende Zeithorizont erstreckt sich über mehrere Jahrzehnte und geht somit weit über die üblicherweise im ORSA betrachteten 1-3 bzw. 5 Jahre hinaus. In diesem Zusammenhang sollten Unternehmen mindestens zwei langfristige Szenarien betrachten: Ein Szenario, bei dem der globale Temperaturanstieg unter 2°C verbleibt und ein Szenario, bei dem der Anstieg über 2°C beträgt.

EIOPA fordert die Unternehmen auf ihre Fragen und Kommentare bis spätestens 10. Februar 2022 zu übermitteln. Der finalisierte Leitfaden ist dann im Juni 2022 zu erwarten.

Der jährlich erscheinende Risikobericht verdeutlicht, dass Klima- und Umweltrisiken (wie etwa der Verlust der Biodiversität und extreme Wetterereignisse) bestimmende Faktoren sind und das größte Risiko für die kommenden zehn Jahre darstellen. So sind allein fünf der Top 10 der schwerwiegendsten Risiken auf globaler Ebene in den kommenden zehn Jahren gemäß des aktuellen Global Risk Reports reine Umweltziele. Das (1) Scheitern der Anpassung an den Klimawandel, (2) Extreme Wetterereignisse und (3) der Verlust der Biodiversität machen sogar die Top 3 des Rankings aus und zeigen damit klar auf, dass die langfristigen Auswirkungen von Umweltrisiken als die potenziell schädlichsten für die Menschen und den Planeten erachtet werden.

Aus diesem Grund ist es umso relevanter, diese Risiken in die Managementsysteme und allen voran in das Risikomanagement zu integrieren, zu bewerten und zu steuern.

Bei dem Höchstrechnungszins und dem Garantiezins handelt es sich nicht um dieselben Werte. Unter dem Garantiezins versteht man den Wert, den Versicherer ihren Kunden bei der Beitragsberechnung mindestens zusichern. Der Höchstrechnungszins gibt eine Obergrenze für die Berechnung der Deckungsrückstellung an und stellt folglich den maximalen Garantiezins dar.

Besonders betroffen sind staatlich geförderte Angebote wie die Riester-Rente. Hier ist eine 100-prozentige Beitragsgarantie gesetzlich vorgeschrieben und es fallen überproportional hohe Verwaltungskosten an, die durch Beiträge und Überschüsse finanziert werden müssen. Die zunehmende Schwierigkeit, dies zu erreichen, reduziert die Profitabilität und Attraktivität dieser Produkte sowohl für Anbieter als auch für Kunden und kann ggf. sogar zum Rückzug von Marktteilnehmern führen.

Generell werden bei neuen Versicherungsprodukten Beitragserhöhungen erwartet, da die gesetzlich vorgeschriebene Höhe der Rückstellungen erfüllt werden muss. Bestehende Verträge bleiben von der Anpassung unberührt.